1. ¿Qué es la Deuda Pública de Panama?

R: Es la deuda del Sector Público de la República de Panamá, contratada a través de empréstitos y de la emisión de títulos valores.

2. ¿Qué es el endeudamiento público?

R: El endeudamiento público se refiere a toda obligación financiera o económica que adquiere el Estado, surgida directa o indirectamente como consecuencia de un contrato de préstamo u otro tipo de instrumento de crédito, sea ésta interna o externa, para la obtención de capital, de bienes y servicios cumpliendo con las normas legales y disposiciones administrativas que regulan esta materia.

El endeudamiento está conformado por los recursos obtenidos mediante préstamos provenientes de fuentes nacionales o del exterior, destinados para financiar las inversiones del Estado. Las condiciones de cada operación de endeudamiento son diferentes y se ajustan a lo dispuesto en el respectivo contrato o convenio.

La deuda del sector público, comprende las obligaciones financieras o económicas tanto del Gobierno Central como de las entidades descentralizadas

3. ¿Qué es Deuda Interna?

R: Es la deuda contraída con personas físicas o jurídicas residentes o domiciliadas en la República y cuyo pago puede ser exigible dentro del territorio nacional.

4. ¿Qué es Deuda Externa?

R: Es aquella deuda contraída con otro estado u organismo internacional o con cualquier otra persona física o jurídica sin residencia o domicilio en la República y cuyo pago puede ser exigible fuera de su territorio. La deuda externa del sector público está integrada por:

• Colocaciones públicas en los mercados internacionales de capital que corresponden a emisiones de bonos públicos, pagarés a mediano plazo y papel comercial.

• Financiamientos de los Organismos Financieros Internacionales.

• Recursos obtenidos en forma directa a través de la Banca Comercial.

• Créditos bilaterales, que son los préstamos otorgados entre los Gobiernos a través de sus bancos oficiales, o bien, otorgados por la banca comercial con la garantía de un organismo oficial.

• Deuda asumida, que es la deuda de entidades liquidadas o fusionadas que asume la República.

• Deuda reestructurada. Corresponde a aquellos financiamientos que se han renegociado en diversos programas con la finalidad de reducir el saldo de la deuda así como su servicio.

5. ¿Qué es la Deuda Pública Directa e Indirecta?

R: La Deuda Pública Directa del Gobierno Central es aquella asumida por éste como deudor principal. La Deuda Pública Indirecta del Gobierno Central es la concertada por cualquier persona natural o jurídica, pública o privada, distinta del mismo, pero que cuenta con su aval, fianza o garantía.

6. ¿Cuáles son las operaciones de la deuda pública?

R: La República de Panamá emite en el mercado doméstico letras del tesoro que representan deuda a corto plazo (12 meses o inferior), colocadas a descuento y pagadera a su vencimiento por su valor facial. Por otro lado, se emiten notas y bonos del tesoro los cuales son instrumentos de deuda a mediano y largo plazo.

• Creación de un pasivo: La creación o emisión de deuda supone para el prestatario el surgimiento de un pasivo como consecuencia de la obtención de capitales cumpliendo con las normas legales.

El pasivo debe reconocerse simultáneamente al desembolso de los capitales por parte del prestamista y por el máximo valor de reembolso que la administración pública deudora se compromete a pagar a la fecha de vencimiento.

• Retribuciones o intereses: La retribución o intereses constituyen las obligaciones y gastos derivados del costo del dinero por endeudamiento, que deben ser contabilizados en la fecha de vencimiento y por el valor devengado.

• Amortización: La amortización supone para la entidad pública deudora la cancelación total o parcial del pasivo surgido en el momento de la creación de la deuda

• Adquisición: La adquisición supone que en las emisiones de títulos valores, la administración pública deudora puede amortizar deuda, mediante la compra de los títulos en que se encuentra representada, en el mercado de capitales. A estos efectos, el valor de reembolso en el momento de la amortización, es el valor de adquisición de los título en el mercado de capitales una vez deducido el importe de los intereses devengados y los no vencidos incluidos en el mismo.

• Conversión: La conversión de una deuda consiste en la sustitución de la misma por otra de características y condiciones diferentes. La conversión está constituida por dos operaciones simultáneas: la amortización de una deuda y la creación de otra nueva.

Las posibles diferencias que se puedan producir entre el valor de reembolso de la deuda que se amortiza y el valor de emisión de la deuda que se crea se harán efectivas, según el caso, de acuerdo con lo establecido en las cláusulas de conversión.

7. ¿Cómo es el mecanismo de endeudamiento en moneda extranjera?

R: El endeudamiento en moneda extranjera es aquel concertado en divisa y creado tanto en el exterior como en el interior a nivel externo como interno.

El pasivo debe reconocerse simultáneamente al desembolso de los capitales por parte del prestamista, por el contravalor en moneda nacional que resulte de aplicar el tipo de cambio vigente al máximo valor de reembolso en moneda extranjera, que la entidad pública se compromete a pagar a la fecha de vencimiento de los capitales.

Al cierre de cada ejercicio debe valorarse la totalidad del pasivo por el contravalor en moneda nacional, que resulte de aplicar a los máximos valores de reembolso en moneda extranjera, los respectivos tipos de cambio vigentes a dicha fecha.

La posible diferencia de la deuda que surja como consecuencia de la aplicación de los nuevos tipos de cambio vigentes, sea negativa o positiva según haya aumentado o disminuido el total del pasivo. Dicha diferencia se imputará a los resultados del ejercicio.

En el momento del vencimiento, el pasivo objeto de amortización debe reducirse por el contravalor en moneda nacional con el que aparece valorado en los estados financieros. Simultáneamente, debe imputarse al resultado del ejercicio la diferencia positiva o negativa que resulte de aplicar el tipo de cambio vigente en la fecha de vencimiento.

8. ¿Qué se puede financiar con deuda?

R: Con deuda pública el Estado puede financiar cualquiera de sus actividades previamente definidas en su presupuesto anual y la Ley.

9. ¿Cuáles son los títulos de la Deuda Pública?

R: Los títulos de deuda pública son los valores emitidos por el Estado, entre los cuales se encuentran las Letras, Notas y Bonos del Tesoro, en cumplimiento con las leyes y procedimientos aplicables de la República. En ese sentido, la República emite en el mercado doméstico letras del tesoro a plazos de 3, 6, 9 y 12 meses, colocadas a descuento y pagadera a su vencimiento por su valor facial, siendo una fuente importante de financiamiento. Por otro lado, se emiten notas y bonos del tesoro los cuales son instrumentos de deuda a mediano y largo plazo, en el cual se establece el tipo de interés que devengarán así como la fecha y otras condiciones para su reembolso. En el caso de los bonos del tesoro los mismos son emitidos en el mercado local e internacional.

10. ¿De qué tamaño es el mercado de bonos soberanos en Panamá?

R: Con la implementación del Programa de Creadores de Mercado, el cual cuenta con una evaluación positiva por organismos multilaterales y calificadoras de riesgo, la República ha potenciado su condición de país con grado de inversión. De conformidad con las estrategias de financiamiento, se realizan subastas con frecuencia recurrente, incrementando así el volumen de emisiones; actualmente, el saldo en circulación de los instrumentos emitidos en el mercado local asciende a US$4,002.37 millones. Bajo este contexto la participación de los títulos de deuda pública en el mercado local han contribuido a diversificar las fuentes de financiamiento del Estado.

11. ¿Existe curva de rendimiento?

R: En efecto la República de Panamá cuenta con una curva de rendimiento local e internacional forjada a través de la implementación de diversas iniciativas enmarcadas a la promoción del mercado de valores de deuda pública. En la parte internacional, la República cuenta con instrumentos con vencimientos hasta el 2053; mientras que la curva de rendimiento local contempla plazos hasta el año 2024.

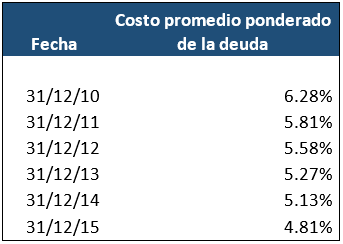

12. ¿Cuál es el costo promedio histórico de la deuda pública?

13. ¿El leasing financiero es una deuda?

R: Aunque el leasing es clasificado como una deuda porque devenga intereses, se articula como un préstamo y su mayor ventaja reside a nivel fiscal.